1. Wprowadzenie

Posiadanie mieszkania ma duże znaczenie dla gospodarstw domowych, gdyż wytwarza ono strumień użyteczności, może być użyte jako zabezpieczenie kredytu oraz stanowi zwykle aktywo o najwyższej wartości. Przegląd determinantów popytu mieszkaniowego i mechanizmy kształtowania się cen mieszkań zostały przedstawione w pracach Augustyniak i in. (2012) i Augustyniak i in. (2013). Większość nowych mieszkań kupowana jest przy wsparciu kredytem, co ma istotny wpływ na sektor bankowy. Lokal mieszkalny jest dobrym sposobem alokacji oszczędności, jednak jednocześnie utrudnia społeczeństwu mobilność. W krajach Europy Środkowo-Wschodniej (CEE) obserwujemy bardzo wysoki udział mieszkań własnościowych (OOH) w relacji do wynajmu.

Kluczowym zjawiskiem w latach 2005-2007 dla światowej gospodarki był szybki wzrost cen nieruchomości, wzmożony poprzez nadmierną akcję kredytową, co przerodziło się w najpoważniejszy kryzys ekonomiczny od czasu wielkiej depresji. Boom na amerykańskim rynku nieruchomości spowodowały banki, które łagodziły zasady przyznawania kredytów mieszkaniowych i udzielały je osobom o niewystarczających możliwościach finansowych przy wysokim ryzyku spłaty. Na większą dostępność kredytów w USA wpłynęło złagodzenie przepisów dot. udzielania kredytów już w 1990 r. (zob. Ligon, 2013) oraz zmniejszenie stóp procentowych przez FED. Chambers i in. (2008) wskazują, że regulacje te miały na celu zwiększenie odsetka właścicieli nieruchomości poprzez zwiększenie wachlarza usług kredytowych oraz obniżenie wartości wymaganego wkładu własnego. Wiele państw europejskich podjęło podobne działania, przypuszczając, iż wzrastający udział OOH w zasobie mieszkań wpłynie pozytywnie na sytuację gospodarczą. Te zamiary przerodziły się jednak w istotne problemy ekonomiczne. Andre i in. (2013) pokazali, że w większości krajów OECD wskaźniki wartości nieruchomości (PR) do czynszów oraz wartości kredytu do dochodu (PI) rosły przez długi okres, dopóki wzrost cen nie wyhamował. W tym samym czasie czynsze wzrosły jedynie nieznacznie. Świadczy to o wystąpieniu bańki spekulacyjnej na rynku, ponieważ warunek równoważenia dochodu z wynajmu i alternatywnego dochodu z kapitału nie utrzymywał się.

2. Prawo własności, wynajem i ochrona lokatorów w Europie Środkowo-Wschodniej oraz niektórych krajach Europy

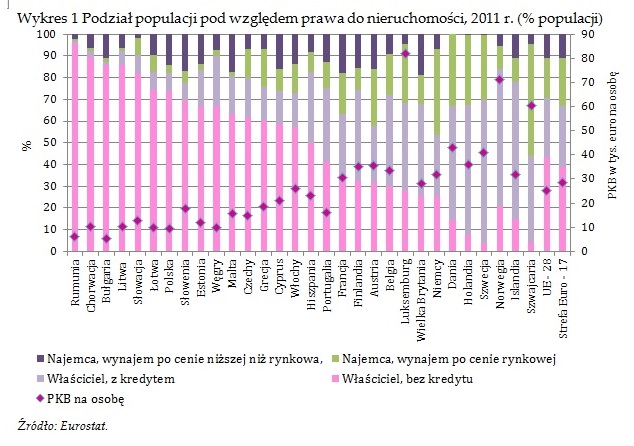

Na podstawie danych Eurostatu można zauważyć, iż kraje z niższym PKB na osobę mają wyższy udział mieszkań własnościowych (zob. wykres 1). Sytuację tę dobrze ilustruje przykład państw Europy Środkowo-Wschodniej lub też śródziemnomorskich (Edgar i in., 2007), w porównaniu do Europy Zachodniej. W krajach śródziemnomorskich wysoki udział mieszkań własnościowych ma bardzo długą tradycję, wiąże się z uwarunkowaniami kulturowymi oraz brakiem w pełni rozwiniętego systemu finansowego (por. Scanlon i Whitehead, 2004). Główną przyczyną powyższego zjawiska w krajach Europy Środkowo-Wschodniej jest przeprowadzona w latach 1990 prywatyzacja, która przekształciła komunalne zasoby w mieszkania własnościowe. W Polsce sprzedaż lokali na preferencyjnych zasadach była formą rekompensaty za bardzo niskie płace w czasach socjalistycznych, ale również amortyzatorem szoków społecznych, działającym przeciw wysokiej stopie bezrobocia i innym kosztom ponoszonym przez społeczeństwo podczas okresu transformacji. Takie postępowanie było pożądane z punktu widzenia polityki społecznej, gdyż zgodnie z rezultatami badań, właściciele pod wieloma względami okazują się być lepszymi obywatelami (DiPasquale i Glaeser, 1999), zaś ich potomstwo uzyskuje lesze wyniki w nauce (Haurin i in., 2002). Powstały także artykuły naukowe potwierdzające, że posiadacze mieszkań na rynku pracy radzą sobie lepiej niż najemcy, mimo iż są mniej mobilni (Coulson i Fisher, 2002). Zbyt wysoki udział mieszkań własnościowych ma jednak szkodliwe skutki dla ogólnego zatrudnienia (zob. Blanchflower i Oswald, 2013). Główną negatywną konsekwencją jest mniejsza mobilność pracowników, problemy z dojazdem do pracy oraz mniejsza liczba tworzonych, nowych firm. Autorzy pokazują, iż regiony z wyższym udziałem mieszkań własnościowych cechują się zazwyczaj wyższą stopą bezrobocia. Ważnym problemem jest uwidacznianie się ww. efektów ze znacznym opóźnieniem. Fakt ten może tłumaczyć dlaczego sytuacja ta zwykle nie jest przedmiotem analiz badaczy oraz decydentów.

Amann (2009) szacuje udział wynajmowanych mieszkań w państwach Europy Środkowo-Wschodniej. Kraje te wg niego mają zazwyczaj niewielki udział wynajmowanych nieruchomości, tj. poniżej 10% zasobu mieszkaniowego, podczas gdy w przypadku 27 państw UE było to ok. 29% w 2007 r. Co więcej, dla krajów UE o wysokim PKB na osobę (pow. średniej UE) udział ten wynosi 40%, z czego większość jest wynajmowana na zasadach preferencyjnych. Taka sytuacja na rynku mieszkaniowym pozwala gospodarstwom domowym wynajmować odpowiadające im lokale, a najbiedniejszym znaleźć schronienie. Aczkolwiek takie rozwiązania wymagają kosztownych dotacji ze strony państwa.

Dane z Eurostatu (2011) potwierdzają wyniki badań Amanna. Państwa Europy Środkowo-Wschodniej mają większy udział mieszkań własnościowych, przede wszystkim z powodu prywatyzacji, o której wspomniano we wprowadzeniu. Dane mogą jednak zawierać pewne nieprawidłowości związane z pominięciem osób, które obecnie żyją w większym mieście, gdzie nieoficjalnie wynajmują mieszkanie, wciąż będąc zameldowanymi ze swoimi rodzinami. Ponadto istnieje zapewne spora liczba osób młodych, które faktycznie mieszkają z rodzicami, jednak wolałyby wynająć lub kupić lokal, jeżeli pozwoliłyby na to warunki ekonomiczne. Z powyższych powodów udział potencjalnych klientów do wynajmu lub zakupu mieszkania może być wyższy niż wynika z danych. Otwartym pytaniem pozostaje, jaki poziom mieszkań własnościowych w relacji do wynajmu będzie optymalny w czasie wzrostu gospodarczego, kiedy ważna jest mobilność czynnika pracy.

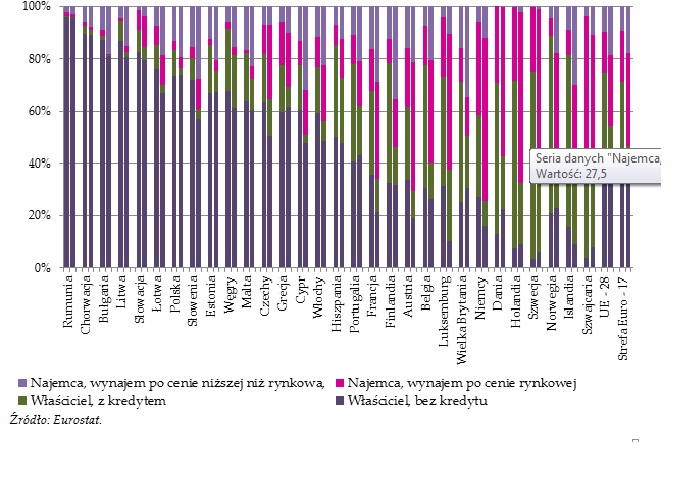

Na wykresie 2 został zaprezentowany podział populacji poszczególnych krajów ze względu na status własności oraz poziom przychodów. Można zauważyć, iż gospodarstwa o dochodach powyżej 60% mediany mają większy odsetek OOH. W państwach o niższym PKB na osobę większość właścicieli nie ma zobowiązań finansowych wynikających z nabycia mieszkania. W krajach o wyższym PKB, osoby o wyższym dochodzie (pow. 60% mediany) finansują własność w dużej mierze kredytem (np. Holandia), natomiast pozostali (pon. 60% mediany) preferują wynajem. Należy zwrócić też uwagę na wysoki udział wynajmów w Europie Zachodniej, co może pozytywnie wpływać na mobilność ludności pracującej. Badanie Barcelo (2006) przeprowadzone na danych European Community Household Panel (ECHP) dla Francji, Niemiec, Włoch, Hiszpanii i Wielkiej Brytanii pokazują, że osoby wynajmujące mieszkanie po stawkach rynkowych były znacznie bardziej skłonne przenosić się z powodów zawodowych niż osoby posiadające własne mieszkanie lub wynajmujące po cenach niższych niż rynkowe (zasób socjalny). Analiza danych z badania wykazała ponadto, że osoby z kredytem hipotecznym są też bardziej skłonne do przeprowadzki niż właściciele bez obciążeń finansowych.

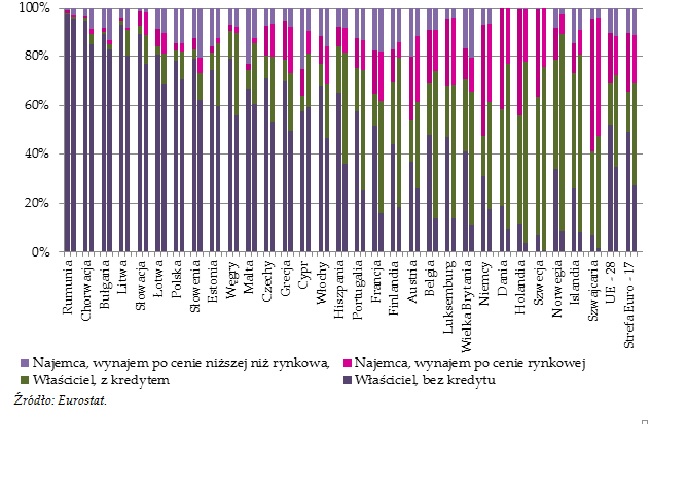

Wykres 3 przedstawia podział populacji pod względem statusu własności i posiadania potomstwa. W gospodarstwach domowych Europy Środkowo-Wschodniej udział właścicieli bez kredytów jest bardzo duży, a posiadanie dzieci wpływa nieznacznie na zaciąganie zobowiązań finansujących mieszkania. Natomiast w przypadku Europy Zachodniej gospodarstwa domowe z dziećmi cechują się wysokim odsetkiem mieszkań własnościowych, jednak zaciągają na ten cel kredyty hipoteczne.

3. Analiza empiryczna decyzji

Należy zadać pytanie, co wpływa na decyzje gospodarstw domowych odnośnie zakupu bądź najmu lokalu w Polsce oraz w innych krajach Europy, w tym Europy Środkowo-Wschodniej. W obszernej analizie Andrews i Sanchez (2011a) pokazują, iż na wzrost udziału mieszkań własnościowych w krajach OECD wpływ mają czynniki demograficzne, stopy procentowe oraz polityka mieszkaniowa. Kolejny artykuł tychże autorów (2011b) wskazuje na wspólne elementy polityki krajów OECD, mające na celu umożliwienie społeczeństwu posiadania lokalu własnościowego, poprzez specjalne opodatkowanie i politykę łatwego dostępu do kredytów.

Przykładem mogą być Stany Zjednoczone, gdzie rosnący udział mieszkań kupowanych na własność był wspierany przez władze poprzez łatwo dostępne kredyty (zob. Andrews i Sanchez, 2011a). W Polsce regulacje chroniące najemcę sprawiały, iż wynajem stawał się ryzykowny dla wynajmującego, co miało swoje odbicie w zwiększonych stawkach najmu bądź wysokich kaucjach (zob. Gromnicka i Zysk, 2003 oraz analiza NBP, 2012a). Często kwota płacona za wynajem mieszkania przewyższa ratę kredytu, gdyż musiała być odpowiednio wysoka, by pokryć ryzyko ponoszone przez wynajmującego. Co więcej, oferowane na rynku wynajmu mieszkania nie są dobrze dostosowane do potrzeb różnych typów najemców, np. są zbyt małe (dla rodzin) lub zbyt duże (dla studenta czy osoby starszej). W konsekwencji niektórzy poszukujący lokum „zmuszeni” są kupić nieruchomość, mimo iż woleliby ją wynająć i pozostać mobilnymi. Nie kwestionujemy pozytywnych aspektów posiadania lokalu, podkreślamy natomiast, iż nie wszyscy mają taką potrzebę w danym okresie swojego życia. Istnieją też gospodarstwa domowe, które nie mają środków na zakup lokalu lub wymagają mieszkań socjalnych. Niezbędne jest określenie potrzeb jednostek społeczeństwa tak, aby w racjonalny sposób rozwijać politykę mieszkaniową.

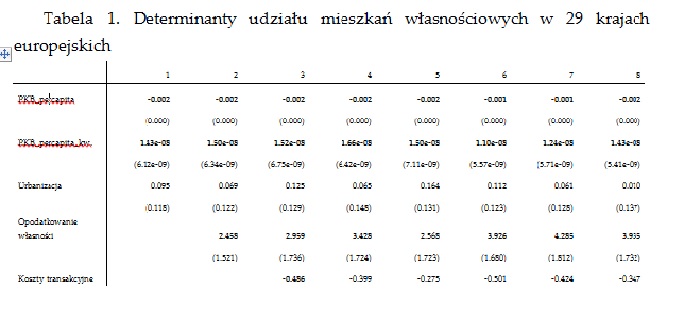

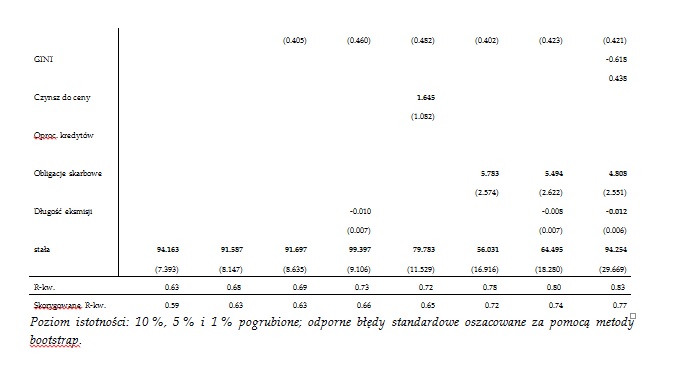

W celu zweryfikowania hipotezy teoretycznej, przeprowadzono badanie empiryczne dla 29 państw europejskich. Dokładne wyniki badań znajdują się w artykule, tutaj przedstawione zostały najważniejsze wnioski. Analiza empiryczna pokazuje, że udział mieszkań własnościowych maleje ze wzrostem PKB per capita, jednak ta zależność nie jest liniowa. Formy państwowego wspierania własności, takie jak odpisy części lub całości odsetek od podatku bądź dotacje, przyczyniają się do wzrostu udziału mieszkań własnościowych. Kolejnym czynnikiem jest poziom relacji wysokości czynszu do ceny mieszkania – im wyższy czynsz, tym bardziej atrakcyjne jest posiadanie własnego mieszkania. Również czynniki wpływające na postrzeganie gospodarki jako bezpiecznej i stabilnej, tutaj mierzone wysokością oprocentowania obligacji skarbowych, mają znaczący wpływ na udział mieszkań własnościowych. Im bardziej spokojna jest gospodarka, a co za tym idzie niższe jest oprocentowanie obligacji, tym mniejszy jest udział mieszkań własnościowych. Należy dodać, że prawdopodobnie obie zmienne są kształtowane pod wpływem historii danego państwa. Co ciekawe, wskaźnik GINI, który mierzy nierówności w płacach nie ma istotnego wpływu. Wynikać to może z faktu, iż ten wskaźnik jest bardzo podobny dla wielu państw, dla tego nie ma funkcji różnicującej. Ponadto w jednej ze specyfikacji czas eksmisji lokatorów miał ujemny znak, co oznacza że nim dłuższy ten proces, tym mniej jest mieszkań własnościowych na rynku. Jednym z możliwych tłumaczeń tego faktu jest hipoteza, iż ludzie kupują część mieszkań na wynajem. Gdy wynajem staje się ryzykowny, spowalnia zakup tych mieszkań. Próbowano różnicować kraje na te starej i nowej Unii, jednak takie różnicowanie nie zmieniło ogólnych wyników. Prawdopodobnie wszelkie różnice kulturowe oraz historyczne są już odzwierciedlone w różnicy PKB per capita. Prawdopodobnie też z powyższego powodu takie zmienne jak stopa bezrobocia, regulacje czynszów oraz wskaźnik nasycenia mieszkańców na m kw. mieszkania nie miał istotnego znaczenia.

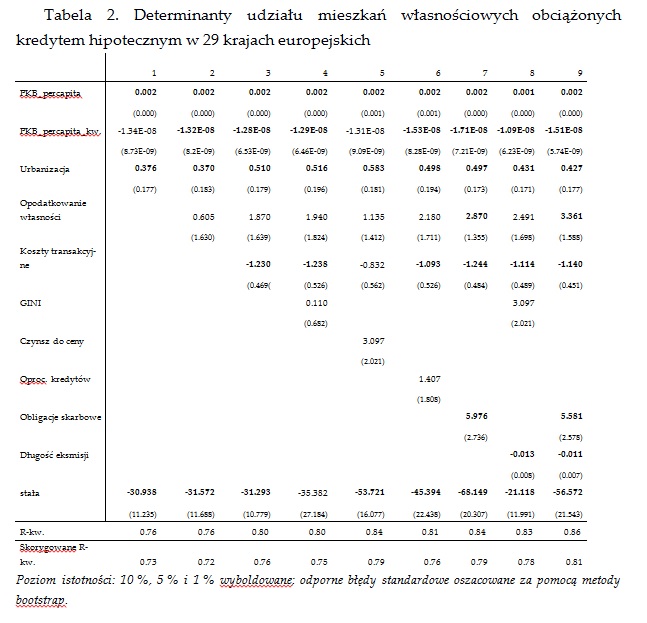

W drugiej części regresji tłumaczono udział mieszkań własnościowych kupionych za kredyt. Można założyć, że osoby które obciążone są kredytem hipotecznym, kupiły to mieszkanie w niedawno. Natomiast właściciele bez kredytu albo odziedziczyli to mieszkanie, albo odkupili je od spółdzielni, lub kupili je tak dawno temu, że już zdążyli spłacić dług. W każdym razie można oczekiwać, że to właściciele którzy ostatnio kupili mieszkanie na kredyt musieli podjąć decyzję: kupić czy wynająć.

W tym przypadku również obserwujemy spadek udziału mieszkań własnościowych wraz ze wzrostem PKB per capita, jednak efekt krańcowy jest ujemny. Oznacza to, że istnieje pewien poziom, od którego ludzie znów zaczynają kupować mieszkania własnościowe, gdy dochody per capita rosną. Wynikać to może z wymaganego udziału własnego, który łatwiej jest zebrać w państwach o wyższych dochodach. Kolejnym czynnikiem wspierającym udział mieszkań kupionych na kredyt jest poziom urbanizacji. Prawdopodobnie w rejonach wiejskich lub mniejszych miast dominują domy jednorodzinne, które są w posiadaniu rodziny od pokoleń, zatem mały jest tam udział mieszkań kupowanych na kredyt. Natomiast w dużych miastach domy są nieliczne oraz bardzo drogie, przez co osoba poszukująca miejsca do mieszkania raczej rozgląda się za budownictwem wielorodzinnym. Okazało się także, że poziom opodatkowania nie ma znaczenia przy podjęciu decyzji o zakupie mieszkania. Wyjątkiem jest Szwajcaria, w której imputowane czynsze, a więc szacowane czynsze które właściciel płaciłby sobie sam są wysoko opodatkowane, dlatego ludność preferuje wynajmowanie mieszkań. Całkiem intuicyjnie koszty transakcji mają ujemny wpływ na decyzję zakupu. Podobnie, jak w przypadku całego zasobu mieszkań własnościowych, wyższe oprocentowanie obligacji skarbowych przyczynia się do wzrostu udziału mieszkań kupionych za kredyt. Pozostałe wyniki są podobne do uzyskanych dla całego zasobu mieszkań. Poważnym problemem tej analizy jest brak możliwości rozróżnienia, czy mieszkanie zostało zakupione w celu zamieszkania przez właściciela, czy też by je wynajmować. Fakt ten może mieć istotne znaczenie w podejmowaniu decyzji, jednak dostępne dane są niewystarczające, by to rozróżnić.

Sumując wyniki regresji można stwierdzić, że państwa o wyższym PKB per capita mają też większy udział mieszkań kupowanych za kredyt. Wnioskować można zatem, że w krajach o wyższym PKB per capita dochodzi do większej liczby transakcji, rynek jest bardziej płynny, a gospodarstwa domowe są bardziej zadłużone. Wysokie koszty transakcyjne mają ujemny wpływ na udział tych mieszkań, natomiast różne subsydia podnoszą udział mieszkań własnościowych. Ponadto państwa o wysokim oprocentowaniu obligacji mają wysoki udział mieszkań własnościowych. Prawdopodobnie oba zjawiska są wynikiem historii oraz kultury instytucji w tych państwach.

4. Wnioski

Na podstawie danych empirycznych 29 państw europejskich można zauważyć, że udział mieszkań własnościowych jest tym większy, im mniejsze jest PKB per capita. Z kolei udział mieszkań własnościowych kupowanych na kredyt rośnie wraz ze wzrostem PKB per capita. Ponadto duży wpływ na decyzję czy kupić czy wynająć wywierają programy mające na celu umożliwienie gospodarstwom domowym zakup własnego lokalu bądź wynajem odpowiedniego mieszkania. Należy pamiętać, iż wszelkie podejmowane działania ze strony państwa powinny być adekwatną reakcją na konkretne potrzeby społeczeństwa. Ponadto, jeżeli rynek najmu będzie dobrze funkcjonował, osoby, które nie chcą kupić mieszkania na własność a tylko potrzebują posiadać miejsce do mieszkania, nie będą powiększać grupy właścicieli oraz nie będą generować presji na ceny.

Ponadto potrzebna jest ostrożna, roztropna metodyka wyceny nieruchomości i odpowiednie zasady udzielania kredytów. To ograniczy możliwość szybkiego nabywania mieszkań przez osoby nie posiadające wystarczających do tego funduszy i ograniczy ryzyko powstawania baniek na rynku nieruchomości.

Bibliografia

Amman, W. (2009), New Policies to Facilitate Affordable Housing in Central Eastern Europe, Housing Finance International, Vol. XXIV No 2.

André, C., L. A. Gil-Alana i R. Gupta (2013), Testing for Persistence in Housing Price-to-Income and Price-to-Rent Ratios in 16 OECD Countries, University of Pretoria, Working Paper: 2013-21.

Andrews, D. i A. C. Sanchez (2011a), The Evolution of Homeownership Rates in Selected OECD Countries: Demographic and Public Policy Influences., OECD Journal: Economic Studies, Vol. 2011/1.

Andrews, D. i A. C. Sanchez (2011b), Drivers of Homeownership Rates in Selected OECD Countries., OECD Economics Department Working Papers, No. 849.

Andrews, D., A. Caldera Sánchez i Å. Johansson (2011c), Housing Markets and Structural Policies in OECD Countries, OECD Economics Department Working Papers, No. 836.

Augustyniak, H., J. Łaszek, K. Olszewski i J. Waszczuk (2013), Cykle mieszkaniowe – model nierównowagi i jego kalibracja dla warszawskiego rynku nieruchomości. W: Raport o rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w 2012 r., NBP.

Augustyniak, H., J. Łaszek, K. Olszewski i J. Waszczuk (2013), Modeling of cycles in the residential real estate markets – interactions between the primary and the secondary market and multiplier effects., National Bank of Poland Working Paper 143.

Barcelo, C. (2006), Housing Tenure and Labour Mobility: A Comparison Across European Countries, Banco de Espana Research Paper No. WP-0603; CEMFI Working Paper No. 0302

Blanchflower, D. G. i A. J. Oswald (2013), Does High Home-Ownership Impair the Labor Market?, NBER working paper nr. 19079.

Chambers, M.S., C. Garriga, i Don Schlagenhauf (2008), Mortgage Innovation, Mortgage Choice and Housing Decisions, Federal Reserve Bank of St. Louis Review, 90(6), s. 585-608.

Coulson, N. E. i L. M. Fisher (2002), Tenure Choice and Labor Market Outcomes., Housing Studies, Vol. 17, (1), s. 35–49.

DiPasquale, D. i E. Glaeser (1999), Incentives and Social Capital: Are Homeowners Better Citizens?, Journal of Urban Economics, 45(2), s. 354-384.

Edgar, B. M. Filipovic i I. Dandolova (2007), Home Ownership and Marginalisation., European Journal of Homelessness, Vol. 1, s. 141-160.

Eurostat (2011), Dane statystyczne dotyczące mieszkalnictwa – Statistics Explained (2013/8/3) <http://epp.eurostat.ec.europa.eu/statistics_explained/index.php/Housing_statistics/pl>

Gromnicka, E. i P. Zysk (2003), Polish Tenancy Law and the Principles of European Contract Law., dostępny na SSRN.

Haurin, D., T. Parcel i R. Haurin (2002), Does Homeownership Affect Children‟s Outcomes?, Real Estate Economics, No. 30, s. 635–666.

Henderson, J.V. i Y.M. Ioannides (1983), A Model of Housing Tenure Choice., The American Economic Review, Vol. 73(1), s. 98-113.

Ioannides, Y.M. i S.S. Rosenthal (1994), Estimating the Consumption and Investment Demands for Housing and Their Effect on Housing Tenure Status., The Review of Economics and Statistics, Vol. 76(1), s. 127-141.

Łaszek, J. (2013), Mieszkanie w teorii konsumenta, W: NBP (2013), Raport o rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w 2011 r.

Ligon, J. (2013), How Government Housing Policy Led to the Financial Crisis. Testimony before the Committee on Financial Services., Subcommittee on Capital Markets and Government Sponsored Enterprises United States House of Representatives March 6, 2013.

NBP (2010), Raport o rynku nieruchomości mieszkaniowych w Polsce w latach 2002-2009.

NBP (2011), Raport o rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w 2010 r.

NBP (2012a), Raport o rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w 2011 r.

NBP (2012b), Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2012 r.

Scanlon, K. i C. Whitehead (2004), International trends in housing tenure and mortgage finance, London School of Economics, ISBN: 0-9544578-6-2.

Jacek Łaszek

Uwaga! Artykuł został opublikowany w numerze 2 czasopisma Doradca Rynku Nieruchomości 2015 rok. Patrz link do całości numeru.

Prof.nadzw.SGH dr hab.Jacek Łaszek jest wybitnym specjalistą z dziedziny finansów sektora mieszkaniowego z doświadczeniem krajowym oraz zagranicznym. W latach 1990 – 92 pracował jako doradca premiera L.Balcerowicza nad zagadnieniami transformacji sektora, był też jednym z założycieli Fundacji Kredytu Hipotecznego.. Od roku 1994 jako Szef Projektu Rządu Polskiego i Banku Światowego Finansowania Budownictwa Mieszkaniowego współpracował blisko z deweloperami, bankami, oraz firmami budowlanymi w polskim sektorze mieszkaniowym wdrażając rynkowe zasady finansowania inwestycji mieszkaniowych oraz udzielania kredytów. Prowadził również studia nad systemami finansowania sektora mieszkaniowego oraz jego funkcjonowaniem w Polsce oraz innych krajach Europy Centralnej i Wschodniej. Blisko współpracował z Krakowskim Instytutem Nieruchomości, którego był współzałożycielem oraz z REAS Consulting z Warszawy. Od jesieni 1998 pracował jako doradca w Banku Śląskim ING zajmując się kasą mieszkaniową oraz nowotworzonym bankiem hipotecznym. Od roku 2001 pracuje jako doradca prezesa w Narodowym Banku Polskim, od 2006 kieruje zespołem analizującym sektor nieruchomości w Polsce w ramach programu badan statystyki publicznej. Jacek Łaszek jest prof. Nadzwyczajnym i wykładowcą w SGH w Warszawie, gdzie w styczniu 2005 roku odbył kolokwium habilitacyjne. Pracuje też jako konsultant dla krajowych i międzynarodowych instytucji badawczych. Wyróżniony prestiżowym Złotym Medalem Zasłużony dla Polskiego Rynku Nieruchomości “PRO AEQUO ET BONO”.

————————————————————

[1] Instytut Ekonomiczny, Narodowy Bank Polski, ul. Świętokrzyska 11/21, 00-919 Warszawa, Polska. Krzysztof.Olszewski@nbp.pl. Adres do korespondencji.

[1] Szkoła Główna Handlowa i Instytut Ekonomiczny, Narodowy Bank Polski. Artykuł przedstawia opinie autorów a nie oficjalne stanowisko NBP lub SGH. Opracowanie jest streszczeniem artykułu pt. „To Rent or to Buy – Analysis of Housing Tenure Choice Determined by Housing Policy”, który ukazał się w Ekonomii, wydanie 33, str. 31-54 oraz wcześniej w „Raporcie o sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w 2012 r.”, NBP.