Krótka analiza wyjściowa

Od wielu lat prognozowanie zjawisk na rynku nieruchomości jest bardzo trudne. Ogólnoświatowy kryzys finansowy zapoczątkowany w 2008 roku i kilka kolejnych lat przyniósł w wielu krajach istotne spadki cen transakcyjnych nieruchomości, nawet do 50 procent. W Polsce tendencja spadkowa cen nieruchomości utrzymywała się do końca 2013 roku, po czym stopniowo malała w kolejnych latach.

Miniony rok przyniósł radykalne zmiany polityczno-społeczne w Europie. Nasilający się eurosceptycyzm, problemy migracyjne, wzrastająca fala nacjonalistycznych postaw, populizm, odradzanie się neofaszyzmu, radykalizacja wyznaniowa – przyczyniają się do destabilizacji naszego kontynentu. Nadto zmiany w Białym Domu, pogorszenie sytuacji gospodarczej Chin, coraz śmielsze imperialne zapędy naszego wschodniego sąsiada, to kolejne przesłanki zagrażające spokojowi na świecie. Jak dodamy do tego dmuchanie nowej bańki inwestycyjnej w USA i Kanadzie – mamy zapewnioną powtórkę z 2008 roku, choć de facto jest to dalszy ciąg nieuchronnych zdarzeń zmierzających do największego kryzysu naszej cywilizacji. Kiedy nastąpi kolejna odsłona zależy nie od polityków a wielkiego kapitału, który faktycznie rządzi światem. Pozostaje tylko pytanie kiedy, a nie czy.

W warunkach globalnego załamania rynków finansowych prognozowanie sytuacji w peryferyjnej Polsce jest nadzwyczaj ryzykowne. Założyć należy dwa scenariusze.

Pierwszy, że rok 2017 jeszcze nie przyniesie przesilenia kryzysowego i gospodarka krajowa będzie tylko stopniowo zwalniać. Wpływ na spowolnienie będzie miało, obok zjawisk globalnych, również nienależyte wykorzystanie strumieni funduszy pomocowych oraz niewątpliwe próby ich pomniejszania przez UE.

Drugi, jest już czarnym scenariuszem, gdzie jakiekolwiek prognozowanie zachowań na rynku nieruchomości mija się z celem.

Podejmuję próbę prognozy w pierwszym wariancie – spowalniania gospodarki i przesileń polityczno-społecznych w kraju.

Próba prognozy na 2017 rok

Prognoza dotyczy wybranych rodzajów nieruchomości i onejmuje rynek pierwotny i wtórny.

Mieszkania, są najbardziej chodliwym rodzajem nieruchomości, sprzedają się od lat dobrze – małe i duże, drogie i tanie.

Do kolejnych inwestycji mieszkaniowych deweloperzy zaczynają jednak podchodzić znacznie bardziej ostrożnie. Można przypuszczać, że w 2017 roku wybudowanych zostanie mniej mieszkań, niż to następowało w minionych dwóch latach.

Dwie przeciwstawne składowe będą miały wpływ na popyt mieszkań:

– inwestowanie nadwyżek pieniężnych w nieruchomości, głównie mieszkania, poprzez wycofywanie ich z lokat bankowych i coraz bardziej ryzykownej gry finansowej,

– utrudnień w pozyskiwaniu kapitału wynikających z zwiększenia wkładu własnego, wygaszania MdM, zaostrzania oceny zdolności kredytowej przez banki.

Nie będzie miała realnego wpływu na rynek nieruchomości w 2017 roku podjęta przez rząd idea Narodowego Programu Mieszkaniowego i jego składowej Mieszkania+, jako że program jest dopiero w fazie rozruchowej.

Ceny mieszkań na rynku pierwotnym i wtórnym powinny utrzymać się na poziomie z 2016 roku. Lokalnie tylko, tam gdzie wystąpi wyraźna nadpodaż nowych mieszkań, ceny mogą nieznacznie zmaleć.

Nadal powinna się utrzymywać duża różnica pomiędzy cenami ofertowymi a cenami transakcyjnymi sięgająca nawet do 20 proc.

Domy jednorodzinne sprzedają się znacznie wolniej. Część deweloperów już w 2016 roku zrezygnowała z kolejnych inwestycji w domy na korzyść mieszkaniówki wielorodzinnej. Spadek cen domów na rynku pierwotnym i wtórnym jest nadal nieunikniony.

Szczególnie domy stare z okresu PRL-u sprzedają się bardzo trudno i z dużymi spadkami cen. Coraz wyraźniej klienci zainteresowani zakupem domów używanych zwracają uwagę na energooszczędność, rodzaj i jakość materiałów ściennych, okien, pokryć dachowych, źródeł ciepła. Jeśli oferta nie spełnia ich oczekiwań, wybierają domy na rynku pierwotnym albo realizacją budowę we własnym zakresie. Także duże domy o powierzchni powyżej 180 mkw. sprzedają się bardzo trudno. Obecnie nabywcy poszukują małe, parterowe budynki jednorodzinne o powierzchni od 80 do 120 mkw., realizowane w nowych technologiach i reżimie termoizolacyjnym.

Istotny wpływ na osłabione zainteresowanie domami ma ich peryferyjna lub pozamiejska lokalizacja, brak części mediów, kłopoty z dojazdami do pracy czy szkoły, nie mówiąc już o zajęciach pozalekcyjnych. Jest też aspekt odwrotny – oddalenie od miasta strzeże mieszkańców od coraz bardziej dokuczliwego skażenia miejskiego powietrza, co przy podwyższonej świadomości mieszkańców przemawia za ucieczką z miasta.

to inne zagadnienie. Pomijam w prognozie rezydencje mieszkalne ze względu na marginalność ich obrotu.

Działki budowlane w minionym roku, po wieloletnim zastoju wróciły do łask. Położone w strefach miejskich utrzymywać będą ceny na dotychczasowym poziomie z nieznaczną tendencją wzrostową, szczególnie te, które objęte są miejscowymi planami zagospodarowania przestrzennego i pełnym uzbrojeniem terenu.

Działki odległe od miast i położone na terenach wiejskich w 2017 r. powinny utrzymywać się na dotychczasowym poziomie, gdyż w latach poprzednich zaliczyły już istotne spadki cen.

Lokale użytkowe, których spora część nadal stoi pusta, spadną w cenach sprzedaży. Przy najmie lokali sytuacja jest nieco lepsza. Nastąpi jednak dalszy przyrost pustostanów. Zwiększy się również rotacja najemców. Wzrosnąć mogą wymagania wynajmujących co do wysokości kaucji składanych na zabezpieczenie przyszłych roszczeń.

Najem lokali w wielkopowierzchniowych obiektach handlowych (galeriach, centrach) powinien utrzymywać się na dotychczasowym wysokim poziomie czynszowym.

Powierzchnie magazynowo-składowe w 2017 roku będą mniej dynamicznie przyrastać. Stawki czynszowe powinny pozostać na dotychczasowym poziomie. Występująca od lat bardzo dobra koniunktura w tym segmencie rynku nieruchomości zmniejszy się, na co wpływ pierwszorzędny będzie miało spowolnienie gospodarcze w kraju i Europie oraz wzrastająca obawa zagranicznych inwestorów związana z niestabilnością polityczną Polski.

Obiekty i tereny rekreacyjne rzadko poddawane są analizie. W tym segmencie rynku nieruchomości przewiduję istotny przyrost ofert, głównie prywatnych domków letniskowych w całej gamie technologicznej i stanie technicznym. Podobnie będzie z niezabudowanymi terenami rekreacyjnymi. Ceny nieruchomości rekreacyjnych będą spadać.

W prognozie pomijam zagadnienie gruntów rolnych, gdyż nowe prawo w tym zakresie przyniosło wyraźną stagnację.

Podsumowanie

Coroczne prognozy rynku nieruchomości w większości sprawdzały się. Obecna prognoza powstaje w wyjątkowo trudnej sytuacji Polski, Unii Europejskiej, Europy, Bliskiego Wschodu, Stanów Zjednoczonych Ameryki i Chin, krótko mówiąc całego świata. Jeśli się sprawdzi, to będzie oznaczyć, że przełomowy 2017 rok spędzimy w kraju w miarę spokojnie.

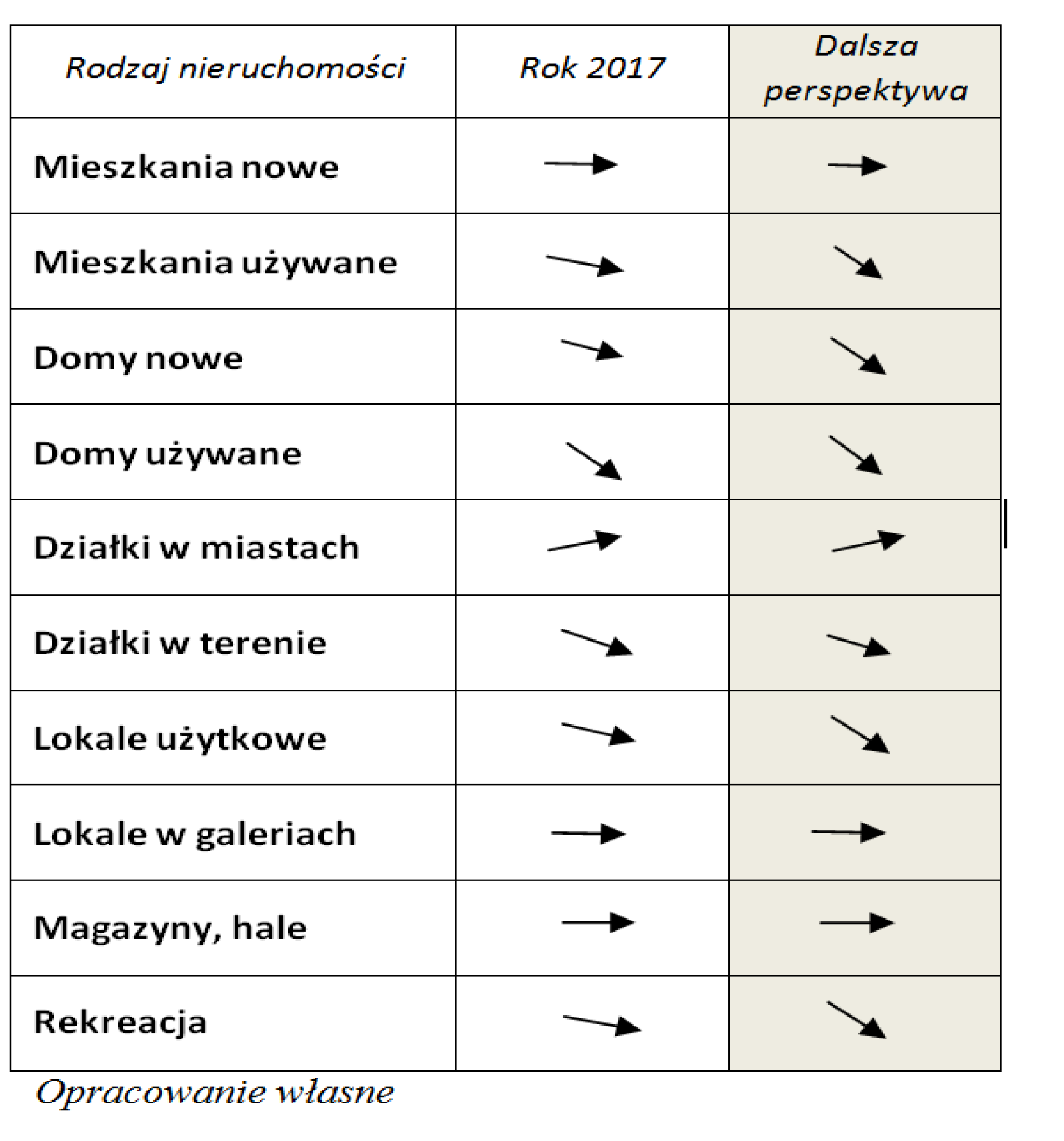

Prognoza na 2017 roku wg rodzajów nieruchomości

W 2017 roku najlepiej sprzedawać się będą mieszkania na rynku pierwotnym i działki budowlane w miastach oraz przedwojenne domki do remontu na terenach wiejskich położonych blisko większych miast.

Zastój utrzyma się na rynku nieruchomości rekreacyjnych, gruntów rolnych, lasów, odległych od miast działek budowlanych oraz starych domów z lat 70/80-tych i starych domów wiejskich położonych w znacznej odległości od miast.

Trudna będzie sprzedaż i wynajmowanie lokali użytkowych przeznaczonych na cele biurowe, usługowe i handlowe, szczególnie mieszczących się w starych obiektach i o powierzchniach powyżej 130 mkw.

Na aktywność inwestorów na rynku nieruchomości w 2017 roku główny wpływ będzie miała chęć bezpiecznego inwestowania wolnych środków w nieruchomości. W drugiej kolejności dopiero inwestowanie w nieruchomości będzie związane z zaspokajaniem podstawowych potrzeb mieszkaniowych, na co bezpośredni wpływ wywrze kilka czynników: brak wsparcia państwa, podwyższenie udziału własnego do 20 proc., coraz trudniejsze pozyskiwanie kredytów hipotecznych. Te utrudnienia dotkną przede wszystkim ludzi młodych, co spowoduje zwiększone zainteresowanie najmem lokali na cele mieszkaniowe.

Andrzej Jakiel, absolwent Wydziału Prawa Uniwersytetu Wrocławskiego. Z gospodarką nieruchomościami związany od 1979 roku. Od 1990 przedsiębiorca, analityk i doradca rynku nieruchomości, zarządca, pośrednik w obrocie nieruchomościami – licencja państwowa nr 15. Mediator sądowy z zakresu prawa cywilnego, gospodarczego, rodzinnego i gospodarki nieruchomościami. Założyciel grupy Mediator, w skład której wchodzą Akademia Nieruchomości, Korporacja Mediator Sp. z o.o., Mediator Polska Sp. z o.o.

Prezes Opolskiego Stowarzyszenia Rynku Nieruchomości w Opolu, współzałożyciel Dolnośląskiego Stowarzyszenia Rynku Nieruchomości we Wrocławiu. Przewodniczący komisji rewizyjnej PTEiDRN, wiceprezydent Federacji PPRN w Warszawie. Zastępca redaktora naczelnego miesięcznika „ Opolski Rynek Nieruchomości”. Członek Państwowej Komisji Kwalifikacyjnej PKK (1998-2010). Koordynator Europejskiej Akademii Nieruchomości EAN PFRN (2003). Przewodniczący Centralnej Komisji Kwalifikacyjnej PTEiDRN (od 2013 r.). Wykładowca na kursach specjalistycznych, studiach stacjonarnych i podyplomowych kilku uczelni wyższych, praktykach zawodowych oraz kursach licencyjnych dla pośredników i zarządców FPPRN. Autor kilkuset artykułów, programów szkoleniowych, współautor dwóch książek. Wielokrotnie wyróżniany i odznaczany.

Uwaga! Artykuł został opublikowany w numerze 4 czasopisma Doradca Rynku Nieruchomości 2017 rok. Patrz link do całości numeru.